20代4人家族で1000万円貯蓄したFPの財遊記

20代4人家族で1000万円貯蓄したFPの財遊記

おはようございます。ヨシパパです。

今回は長期分散投資とセットで語られるドルコスト平均法について解説していきます。

多くの投資系YouTuberが仰っている長期分散投資は=ドルコスト平均法と考えてください。

あたかも投資の正解のように語られるドルコスト平均法ですが、デメリットについて話される機会はあまりありません。

メリットだけを知って行うドルコスト平均法とメリット・デメリットの両面を知った上でドルコスト平均法を行うのとでは天と地ほどの違いがあります。

結論としては「ほとんどの方はドルコスト平均法が投資の最適方法」になるのですが、この記事を読むことで「何故、ドルコスト平均法を行っているのか」を理解することができます。

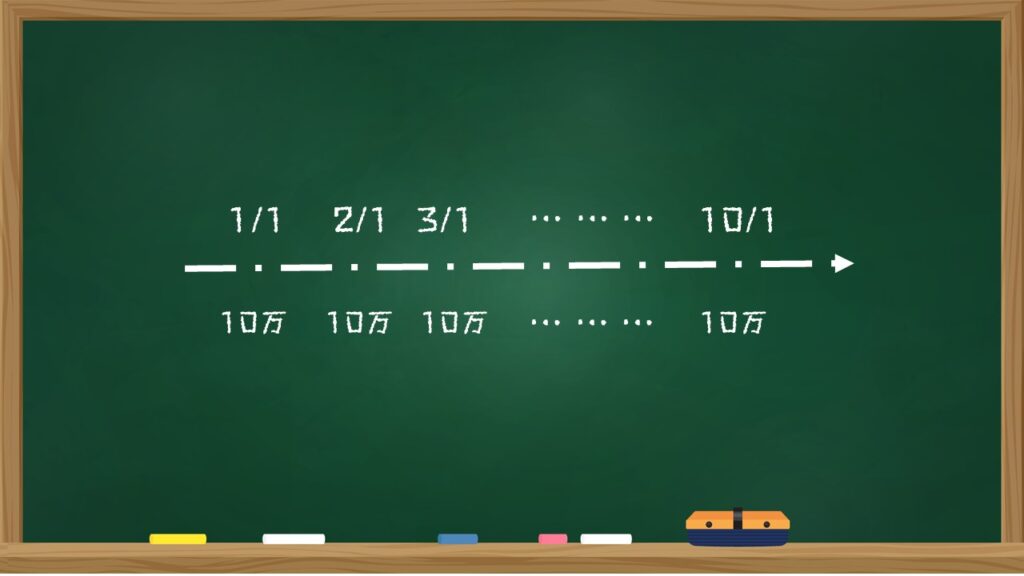

ドルコスト平均法とは、金融商品を「定額」「定期的」「長期的」に購入していく手法です。

仮に100万円を持っていたとしたら、一度に100万円分の金融商品に投資するのではなく、「10万円を毎月1日に10ヶ月かけて投資する」手法のことを指します。

※金額、購入日、購入期間は変わります。

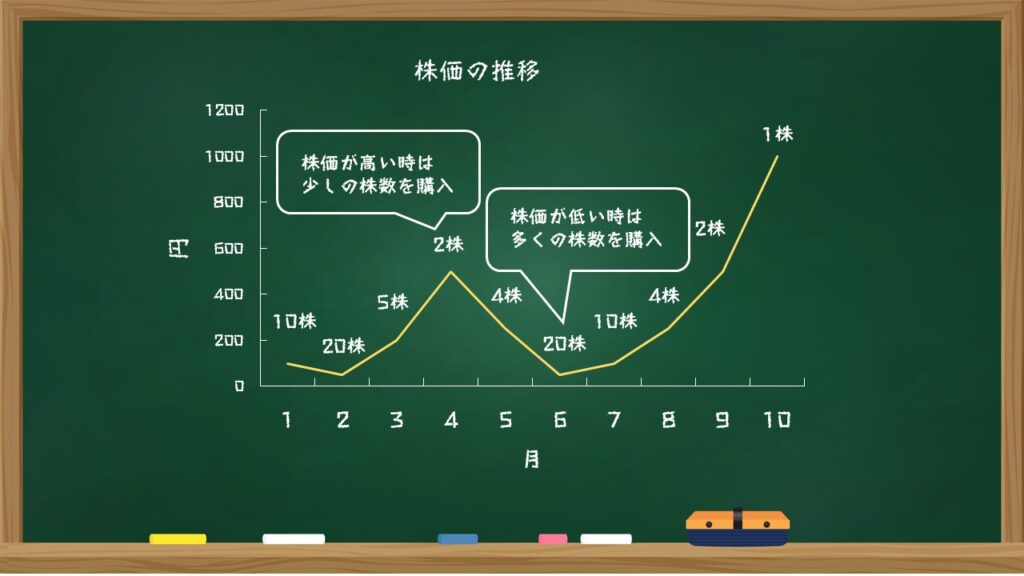

この方法の何が良いかというと投資金額を毎回定額にすることで、価格が低いときは購入口数が多くなり、反対に価格が高いときは購入口数が少なくなります。

たとえば、毎月10万円ずつ投資する場合、購入価格が500円の月は20口、1,000円の月は10口を購入することになります。

これにより、購入単価を平均化することができるため、一括投資よりもドルコスト平均法のほうがリスクに強く、長期的な資産形成に適している投資方法とされています。

※一括投資とは仮に100万円持っていたとしたら、一度に100万円分の金融商品を購入する手法になります。

一度に購入しているので、購入後すぐに暴落が来てしまうとその金融商品の価値は下がったまま、上がるのを待たなければなりません。

ただ、一括投資が悪というわけではなく、長期で見るとドルコスト平均法よりも効率が良いというデータが出ています。

これに関する解説はまたの記事で解説していきます。

- リスクを軽減できる

毎月一定金額を長期間かけて投資することで、購入単価を平均化することができるため、一括投資と比較して損失のリスクを抑える効果があります。

ドルコスト平均法では毎回の「購入価格」が決まっているため、価格が安いときは多くの口数が購入できますが、価格が高いときは購入口数が少なくなります。

一方、毎月決まった「口数」を購入するという投資方法の場合、価格が高いときも決めた口数を購入することになるため、高値掴みをしてしまうリスクがあります。

- タイミングを選ばず始めやすい

ドルコスト平均法では長期で見ると購入単価が平均化されていくため、購入するタイミングを慎重に検討しなくて良いというメリットがあります。時間の分散を考えるとはじめ時は今になるため、いつからでも始めやすいと言えます。

一方、一括投資は価格が安いときに購入し高いときに売却することが求められます。そのため、投資初心者の方にはお勧めできません。

- 初心者でも挑戦しやすい

ドルコスト平均法は購入タイミングを計らなくて良い点から初心者が挑戦しやすい手法になります。投資開始時に毎月の投資金額や投資期間を決めてしまえば、あとは自動的に買い付けを行うことができるので、難しいチャート分析などは必要ありません。

- 少額から始められる

ドルコスト平均法は毎月決められた金額の金融商品を購入していく処方なので、始めるときに大金を用意する必要がありません。

投資を始めようと思うと100万円くらい準備しなければと思っている方も多いかもしれませんが実際は100円からでも投資は始めることができます。

- 手数料の負担が大きくなる可能性がある

定期的な購入を繰り返すドルコスト平均法では、取引の度に手数料が発生するため、投資期間が長期に及ぶほど手数料の支払い負担が大きくなる可能性があります。

もちろん購入手数料がかからないノーロードと呼ばれるような商品や購入手数料が低額のものもあるので、そういった視点で金融商品を選ぶのも一つです。

- 短期での投資にはあまり向いていない

ドルコスト平均法は金融商品を「定額」「定期的」「長期的」に購入していくため、資産形成にはある程度の時間が必要になり、短期間で大きなリターンを得ることは難しいです。

一括投資であれば、価格の安いときにまとめて購入し値上がりのタイミングで売却すれば理論上大きなリターンを得られますが、ドルコスト平均法ではこのような資産の増やし方はできません。

- すでに大きな金額が用意できている人には無駄金が多くなってしまう

仮に手元に現金1000万円がある場合、10万円を毎月ドルコスト平均法で投資していくと8年4ヶ月かかります。

この時、最後の方に投資するお金は何も働いていないお金になります。

特に昨今のようにモノの値段が上昇するインフレにおいては現金の価値そのものが減っていきます。

このように、すでにまとまったお金がある方にとってドルコスト平均法はインフレという別のリスクにさらされる可能性があります。

逆説的に言うのであれば、ドルコスト平均法は現状資産がない方がこれから気づいていく時に最適な方法とも言えます。

ドルコスト平均法は「定額」「定期的」「長期的」に金融商品を購入することで価格の平均化により損失リスクを軽減しつつ、長期的な資産形成を目指す投資初心者に最適な方法です。

短期間で大きなリターンを期待することは難しいですが、少額からの投資が可能で専門的な投資知識がなくても始めることができます。

特に長期間で運用が可能な20代~40代の方は時間を味方につけることができるため、是非これを機会に投資デビューしてみてはいかがでしょうか?